Article

Mémoire soumis au Comité permanent des finances de la Chambre des communes

Résumé des recommandations

Les actions proposées au gouvernement du Canada:

- Revenir sur l’impôt sur les institutions financières et le dividende pour la relance du Canada et réaffirmer le principe de la neutralité fiscale. À tout le moins, le gouvernement devra s’engager à fixer une date d’expiration claire pour l’impôt sur les institutions financières afin de rassurer les investisseurs et les travailleurs du secteur bancaire que le Canada est déterminé à attirer les investissements.

- Ne mettre en œuvre le pilier 2 du Cadre inclusif de l’OCDE que s’il devient évident que les principaux concurrents du Canada adoptent les mêmes mesures, et seulement à une cadence qui coïncide avec celle de ces autres autorités.

- Entreprendre un examen complet du régime fiscal canadien pour mieux l’harmoniser avec les besoins changeants de son économie et s’assurer que le pays encourage la croissance et l’investissement pour rester compétitif sur la scène internationale.

- Collaborer avec le secteur pour mettre au point certaines mesures, comme les investissements ciblés ou les incitatifs fiscaux, tout en adoptant une démarche équilibrée et souple à l’égard de toute nouvelle obligation réglementaire, afin d’atteindre les objectifs du Canada en matière de carboneutralité et de stimuler la productivité et la croissance économique.

- Prolonger l’incitatif à l’investissement accéléré et réexaminer ses critères d’admissibilité.

- En se basant sur la Loi sur les activités associées aux paiements de détail, créer un cadre de protection et de recours pour les consommateurs qui traitent avec des fournisseurs de services de paiement non bancaires.

- Réexaminer le Régime canadien de lutte contre le recyclage des produits de la criminalité et le financement des activités terroristes pour s’assurer qu’il est axé sur le risque, centré sur les priorités, collaboratif et novateur; établir un registre fédéral pancanadien unique des propriétés effectives des sociétés sous réglementation fédérale et provinciale.

- Adopter une approche globale envers la réglementation des cryptomonnaies, qui repose sur des principes et qui est neutre sur le plan technologique.

- Élaborer une politique axée sur l’objectif de créer un marché national homogène pour la circulation des capitaux, des biens et services, des travailleurs et de l’énergie.

Introduction – Le secteur bancaire stimule l’économie canadienne

Les banques canadiennes jouent un rôle structurant dans l’économie.

- La part du secteur bancaire dans le PIB du Canada est de 3,8 %, soit une hausse sur les 2,9 % d’il y a dix ans.

- Les banques comptent parmi les plus importants contribuables canadiens, les six plus grandes banques canadiennes ayant payé 12,5 milliards de dollars en impôts à tous les niveaux de gouvernement en 2020.

- Les banques canadiennes ont versé aux aînés, aux familles, aux caisses de retraite, aux organismes sans but lucratif et aux fonds de dotation des dividendes de l’ordre de 21,3 milliards de dollars en 2020 et de 22,6 milliards de dollars en 2021.

- Principal fournisseur d’emplois à temps plein bien rémunérés à l’échelle du pays, le secteur bancaire emploie plus de 28 000 personnes. Au cours des dix dernières années, l’emploi dans le secteur bancaire a accusé une hausse de 8,3 %.

- En 2021, les banques ont autorisé l’octroi de 1,52 billion de dollars en crédit aux entreprises canadiennes, dont 269,1 milliards accordés à 1,72 million de petites et moyennes entreprises.

- Grâce à un réseau de plus de 5 780 succursales, les banques canadiennes sont le point d’ancrage des collectivités à l’échelle nationale.

- Le secteur bancaire investit massivement dans les nouvelles technologies en vue de répondre aux besoins des Canadiens. Au cours de la dernière décennie, les banques canadiennes ont investi près de 100 milliards de dollars dans la technologie.

Les banques sont conscientes de l’importance du rôle qu’elles jouent dans l’économie canadienne et ont constamment donné main‑forte à la population en temps d’incertitudes. Pendant la crise de la COVID‑19, elles se sont mobilisées pour apporter une bouffée d’oxygène aux particuliers et aux entreprises, notamment :

- en approuvant plus de 800 000 demandes de sursis de paiements hypothécaires;

- en reportant plus de 1 290 000 paiements sur cartes de crédit, marges de crédit, prêts personnels et prêts automobiles; et

- en annulant au total 117 millions de dollars en frais.

Qui plus est, dans le cadre du CUEC, les banques et autres institutions financières se sont associées au gouvernement fédéral pour octroyer des prêts à environ 900 000 petites entreprises. Également, elles ont accordé directement des crédits supplémentaires valant 49,2 milliards de dollars à des entreprises clientes.

Impôt sur les institutions financières et dividende pour la relance du Canada

Pour être efficace, un régime fiscal doit être neutre. Un tel régime incorpore des taux relativement faibles et uniformes, et s’assortit d’une large assiette et d’une application égale et proportionnée, ce qui permet aux marchés de canaliser les investissements vers leur meilleur usage. Ce régime neutre favorise la croissance et l’innovation en permettant aux investisseurs, aux épargnants et aux employés de faire des choix motivés par le meilleur rendement sur leur capital, leur main‑d’œuvre ou leurs connaissances, plutôt que par des considérations fiscales. L’impôt sur les institutions financières et le dividende pour la relance du Canada sont incompatibles avec le principe de la neutralité fiscale. Sur le plan international, les investisseurs remarquent l’impôt et le dividende, ce qui les amène à remettre en question l’engagement du Canada à créer un environnement économique qui favorise l’investissement. Sur le plan national, l’impôt et le dividende se répercuteront sur les millions d’investisseurs individuels canadiens qui détiennent des actions dans les banques et les 280 000 Canadiens qui travaillent dans ce secteur. Le gouvernement doit revenir sur l’impôt sur les institutions financières et le dividende pour la relance du Canada et réaffirmer le principe de la neutralité fiscale. À tout le moins, le gouvernement doit s’engager à fixer une date d’expiration claire pour l’impôt sur les institutions financières afin de rassurer les investisseurs et les travailleurs du secteur bancaire que le Canada est déterminé à attirer les investissements.

Réformes de l’imposition des multinationales

Dans le budget 2022, le gouvernement a déclaré son intention de mettre en œuvre le « pilier 2 » du plan de réforme du régime fiscal international de l’OCDE. Ce pilier prévoit, entre autres mesures, un taux minimum d’imposition des sociétés par les pays participants et un système coordonné de droits d’imposition liés à la compétence des pays. Pour être efficace, le pilier 2 doit être adopté à grande échelle. Même si certains pays se sont engagés verbalement à le mettre en œuvre, il n’a pas encore été adopté par les principaux pouvoirs publics.

Pour éviter de mettre le Canada en situation de désavantage concurrentiel et décourager les investissements, le gouvernement du Canada ne doit procéder à l’adoption du pilier 2 de l’OCDE que s’il devient évident qu’un grand nombre des principaux participants, notamment les États Unis, ont franchi de grands pas dans ce sens.

Priorité à la productivité

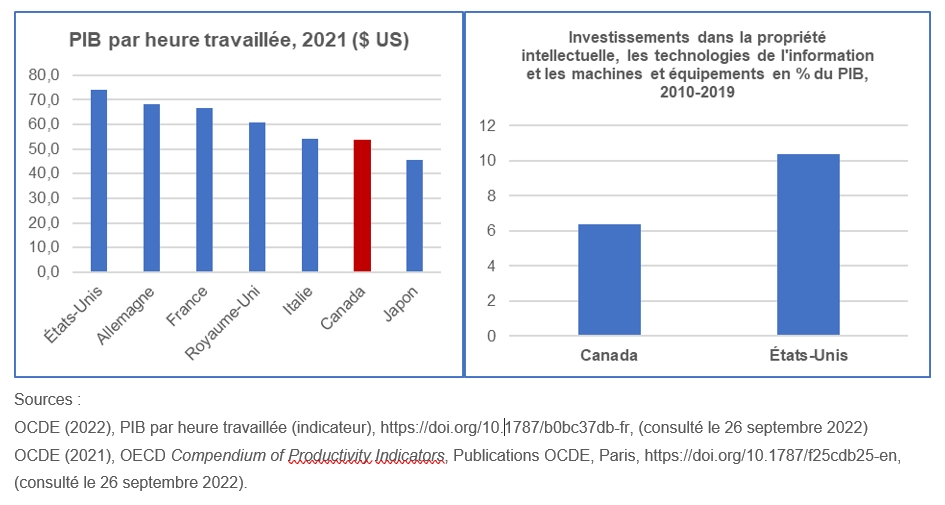

Le Canada a un problème de productivité.

- La productivité de la main‑d’œuvre canadienne est parmi l’une des plus faibles des pays du G‑7.

- Au Canada, les investissements dans les secteurs générateurs de productivité, soit la propriété intellectuelle, les technologies de l’information et les machines et équipements, s’effectuent à un rythme deux fois moins élevé qu’aux États Unis

Sources ;

OCDE (2022), PIB par heure travaillée (indicateur), https://doi.org/10.1787/b0bc37db-fr, (consulté le 26 septembre 2022)

OCDE (2021), OECD Compendium of Productivity Indicators, Publications OCDE, Paris, https://doi.org/10.1787/f25cdb25-en,

(consulté le 26 septembre 2022).

Le Canada a besoin d’un régime fiscal qui favorise les investissements, encourage la croissance et améliore la productivité. Bien que la solution au problème de productivité du Canada ne se trouve pas uniquement dans la fiscalité, celle‑ci joue un rôle important dans l’établissement d’un climat économique qui stimule la croissance et la productivité. Le gouvernement du Canada devra entreprendre un examen complet du régime fiscal canadien pour l’harmoniser avec les besoins de l’économie canadienne en évolution et donner les moyens au pays de faire concurrence sur la scène internationale.

Un examen complet engloberait l’impôt sur le revenu, la taxe sur les produits et services, et d’autres formes d’imposition. Un tel examen serait aussi l’occasion idéale d’évaluer les mesures susceptibles d’encourager les investissements qui seront nécessaires pour assurer la transition vers la carboneutralité. Selon une récente étude de la RBC, le Canada aura besoin d’environ deux billions de dollars au cours des 30 prochaines années pour financer une telle transition1. À court terme, pour encourager l’investissement, le gouvernement devra prolonger l’incitatif à l’investissement accéléré et réexaminer les critères d’admissibilité en vue de créer des occasions d’investissement plus larges.

Faciliter la transition vers la carboneutralité

La transition vers la carboneutralité présente des défis et des occasions. Un processus de collaboration sera nécessaire pour permettre au Canada d’atteindre ses objectifs climatiques tout en rehaussant la productivité et la croissance. Le gouvernement devra collaborer avec le secteur pour concevoir des investissements et des incitatifs fiscaux ciblés, tout en adoptant une démarche équilibrée et souple à l’égard de toute nouvelle obligation réglementaire. Le secteur bancaire s’est engagé à monter au créneau. Les banques interviennent, individuellement et collectivement, auprès des gouvernements, des clients et des parties prenantes, afin d’explorer les options qui favorisent la finance durable et promeuvent la carboneutralité. Les banques canadiennes sont également des participants de premier plan au Conseil d’action en matière de finance durable du gouvernement fédéral.

Assurer la perpétuité du secteur financier

Le secteur financier est le fer de lance de l’innovation. Les innovations technologiques ont transformé la façon dont les Canadiens échangent avec leurs institutions financières et font leurs opérations bancaires.

- En 2020, les paiements électroniques représentaient 79 % de toutes les opérations, soit 15,8 milliards d’opérations2.

- L’année dernière, environ les deux tiers (65 %) des Canadiens avaient utilisé les services bancaires mobiles, et plus d’un tiers des opérations financières étaient effectuées sur appareil mobile3.

La technologie a provoqué une explosion de la concurrence. En effet, on estime à plus de deux mille le nombre de fournisseurs de services de paiement qui exercent une activité au Canada, mais qui ne sont pas des banques4.

Des projets, comme la modernisation des paiements de Paiements Canada et l’initiative du système bancaire ouvert du gouvernement fédéral, amplifieront ces tournures. Le gouvernement doit reconnaître ce contexte lors de la planification des prochaines étapes relativement au cadre de supervision des paiements de détail, à la lutte contre le recyclage des produits de la criminalité et aux monnaies numériques.

Supervision des paiements de détail

En réponse à la croissance du secteur des services de paiement non réglementés, le gouvernement a promulgué la Loi sur les activités associées aux paiements de détail. Cette loi habilite la Banque du Canada à superviser les fournisseurs de services de paiement. L’ABC a accueilli favorablement cette évolution, mais à ce stade-ci, le cadre est axé sur les éléments suivants :

- l’enregistrement;

- les risques opérationnels;

- la protection des fonds; et

- les déclarations;

mais exclut la protection des consommateurs. L’absence d’un mécanisme de protection des consommateurs constitue une grave lacune, vu que les fournisseurs de services de paiement traitent directement avec les consommateurs. L’ABC recommande au gouvernement la création d’un mécanisme de protection et de recours pour les consommateurs, dans le cadre du régime de supervision des paiements de détail.

Lutte contre le recyclage des produits de la criminalité

Le secteur bancaire reconnaît son rôle de premier plan dans la lutte contre le recyclage des produits de la criminalité et le financement des activités terroristes. Nous mettons l’accent sur le renforcement du régime par les actions suivantes :

- mettre l’accent sur une démarche axée sur les risques et fondée sur les priorités;

- améliorer la collaboration;

- faciliter l’innovation; et

- fortifier la transparence de la propriété effective.

L’ABC a prôné la création d’un registre complet des propriétés effectives, tenu par le gouvernement fédéral, qui comprend des renseignements sur les sociétés et autres formes de personnes morales (notamment les sociétés de personnes, les fiducies et les associations) sous réglementation fédérale et provinciale. Nous sommes reconnaissants de l’engagement du gouvernement à améliorer la transparence en mettant sur pied un registre des propriétaires véritables pour les sociétés et les biens sous réglementation fédérale. Bien que nous nous félicitions de cet engagement, nous préconisons une solution conçue sous la forme d’un registre fédéral pancanadien unique, comprenant des renseignements sur la propriété effective des sociétés et d’autres formes de personnes morales sous réglementation fédérale et provinciale. De plus, il est important de veiller à ce que la législation progresse pour cibler les ressources et les activités dans les domaines où le risque est le plus élevé et faciliter la collaboration et l’échange légal de renseignements entre les institutions financières, ainsi que du CANAFE et des forces de l’ordre aux institutions financières.

Monnaies numériques

L’accroissement du commerce électronique a ramené la question des monnaies numériques sur la table. L’ABC est d’avis que les organismes gouvernementaux devront collaborer lorsque le gouvernement est centré sur la numérisation de l’argent durant la première phase de l’examen législatif du secteur financier. Pour la réglementation des cryptomonnaies, dont les cryptomonnaies stables, l’ABC est en faveur d’une démarche globale basée sur le risque qui doit viser la clarté et la promotion de la confiance et de la consistance dans les marchés financiers, tout en favorisant l’innovation. Les objectifs de la politique relative à la possible émission de monnaie numérique de banque centrale (MNBC) doivent être clairement établis et confirmés à la lueur des risques auxquels sera exposé l’équilibre du secteur financier. Il faut tenir compte aussi de répercussions non anticipées possibles d’une MNBC sur l’écosystème des paiements au Canada.

Besoin au Canada d’un marché national intégré

Le Canada est une fédération de régions ayant chacune ses forces et ses centres d’intérêt économiques, ce qui crée aussi bien des difficultés que des possibilités. La diversité dans toutes ses dimensions – économique, culturelle, linguistique – est un atout pour notre pays. Mais pour en tirer parti, le Canada doit veiller à ce que les biens et services, les travailleurs et les capitaux puissent circuler librement à l’intérieur de ses frontières, ce qui permettra au marché intérieur d’orienter les ressources vers les entreprises les plus prometteuses. Il est vrai que nous avons réalisé des progrès, mais il est tout aussi vrai qu’il y a des désaccords internes persistants pouvant entraver la circulation entre les régions de biens et services, de capitaux, de travailleurs et, plus récemment, de l’énergie. Les politiques publiques devront être axées sur la création d’un marché national fluide pour la circulation des capitaux, des biens et services, des travailleurs et de l’énergie.

L’heure a sonné

Le Canada sort d’une période très difficile. Après avoir surmonté la COVID‑19, nous sommes confrontés au défi de créer une période de forte croissance économique durable afin de rembourser les dettes contractées durant la crise. Parallèlement, nous devons gérer la transition vers une économie carboneutre. Pour répondre à ces demandes, le Canada a besoin d’un plan économique axé sur la croissance et la productivité, qui tire parti des avantages de la diversité du Canada sous toutes ses formes.

1 RBC (octobre 2021). « Une transition à 2 billions de dollars : Vers un Canada à zéro émission nette. »

2Paiements Canada. « Rapport canadien sur les modes et les tendances de paiement 2021. »

3ABC (décembre 2021). Les Canadiens et leurs activités bancaires, /technology-and-banking?l=fr.

4Betakit (17 août 2022). « Bank of Canada’s Ron Morrow: Fintechs ‘need to be ready’ for upcoming retail payments regulations », [en ligne], https://betakit.com/bank-of-canadas-ron-morrow-fintechs-need-to-be-ready-for-upcoming-retail-payments-regulations/.