Article

Accession à la propriété et emprunt responsable

L’accession à la propriété est une ambition forte pour les Canadiennes et les Canadiens du fait qu’une maison leur offre des avantages financiers et non financiers qui contribuent à leur sécurité financière à long terme. Les banques canadiennes jouent un rôle important de prêteur hypothécaire. En effet, elles proposent un vaste choix de prêts hypothécaires et des conseils professionnels, adoptent des pratiques de prêt responsables, établissent des normes élevées en matière de souscription et de gestion des risques, et travaillent avec leurs clients pour s’assurer que ces derniers pourront gérer leurs dettes.

Signification de l’expression « en souffrance »

L’ABC entend par prêts « en souffrance » les prêts hypothécaires dont les versements n’ont pas été acquittés depuis trois mois ou plus. Le nombre de prêts en souffrance est considéré comme un indicateur économique, car ça reflète la façon dont les ménages s’en sortent avec l’endettement, au fil du temps.

Bilan du Canada

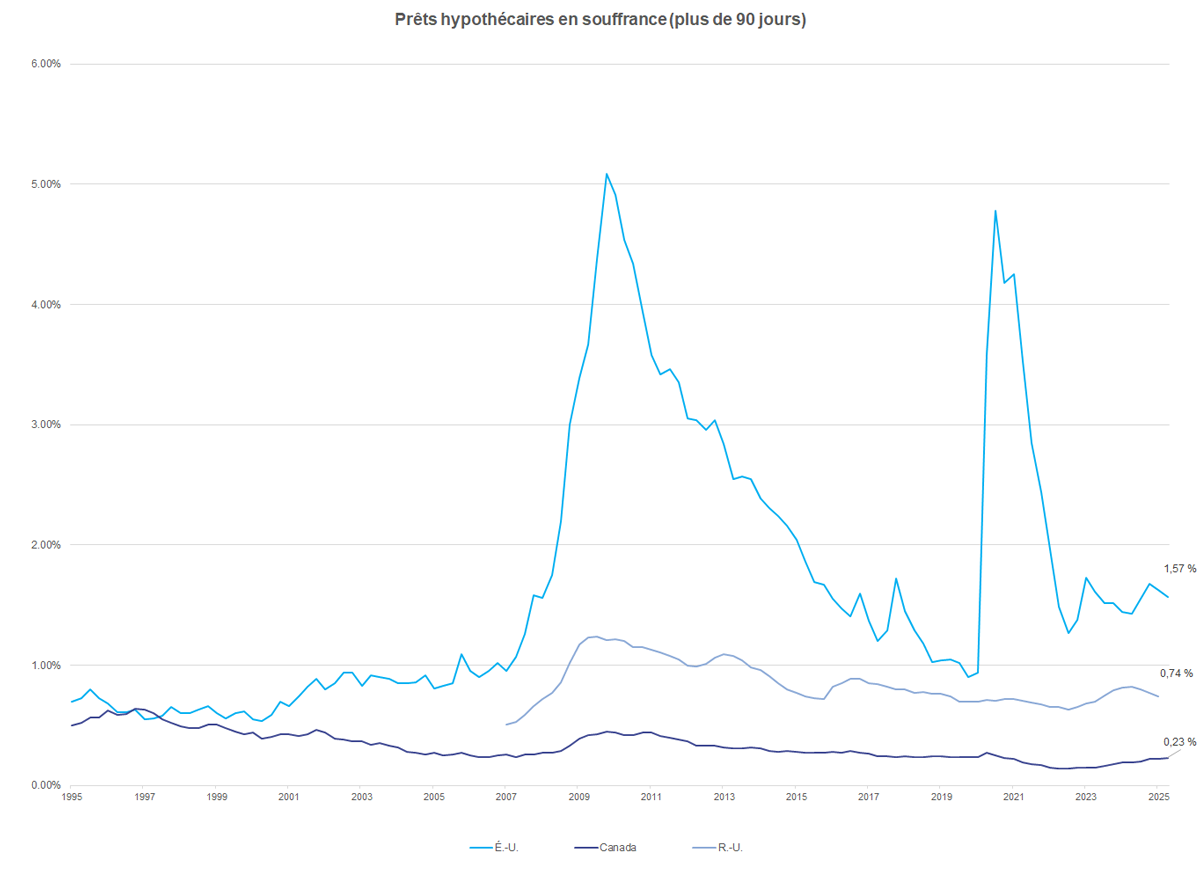

Les consommateurs canadiens sont généralement des emprunteurs prudents. Plus de 99 % des titulaires de prêts hypothécaires bancaires ne sont pas considérés comme des délinquants graves. En outre, le taux des prêts hypothécaires en souffrance au Canada est toujours l’un des plus faibles dans les économies avancées.

Selon les chiffres de septembre 2025, soit les plus récentes statistiques sur les prêts hypothécaires, le taux national des prêts hypothécaires en souffrance se place à 0,24 % ou à moins d’un quart de point de pourcentage. Ce taux est de loin inférieur aux taux constatés aux États‑Unis et au Royaume‑Uni. Malgré une légère hausse récente, le taux des prêts en souffrance au Canada est toujours proche des faibles records historiques.

Tableau : Prêts hypothécaires à l’habitation en souffrance - septembre 2025

Raisons d’une potentielle hausse des taux en souffrance

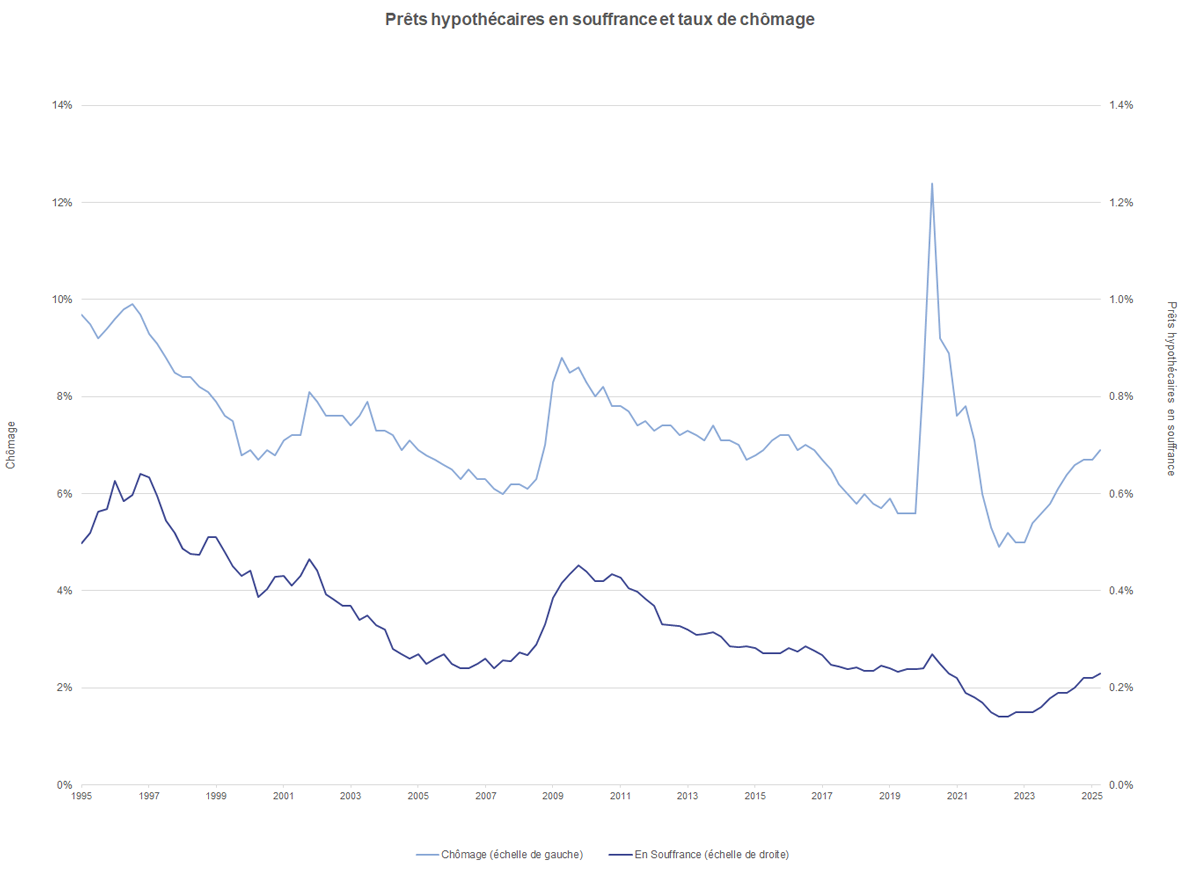

Les défauts des paiements hypothécaires au Canada sont liés aux conditions du marché du travail (voir le diagramme suivant). Lorsque le marché de l’emploi est anémique et les particuliers font face à des pertes d’emploi, les taux des prêts en souffrance tendent à augmenter.

Crise financière mondiale, pandémie à la COVID-19 ou autres périodes difficiles, le Canada a toujours affiché de faibles taux de prêts hypothécaires en souffrance.

Soutien aux particuliers en proie à des difficultés financières

Les banques solides reposent sur des emprunteurs solvables. Puisque les banques ne désirent jamais voir leurs clients tomber dans l’adversité, lorsque les emprunteurs font face à des problèmes, les banques travaillent avec eux à trouver une solution. Par exemple, en plus de leurs conseils spécialisés, les banques offrent des ententes de remboursement flexibles. Elles proposent, par exemple, le versement de paiements forfaitaires, le changement de l'intérêt sur le prêt d’un taux variable à un taux fixe, la consolidation des dettes ou la prolongation de la durée d’amortissement en vue de réduire le montant du paiement. De plus, si elles en sentent le besoin, elles peuvent aiguiller les particuliers vers une agence de conseils en crédit sans but lucratif.

Par ailleurs, les banques proposent maintes ressources et mesures de soutien destinées aux personnes qui auraient besoin d’aide dans la gestion de leur argent. Détails : cba.ca/article/mieux-etre-financier

Nous encourageons les clients qui vivent des difficultés financières à communiquer avec leur banque pour, ensemble, trouver des solutions.